1min

1minL’immobilier locatif pour les nuls

Comme n’importe quel placement, l’investissement immobilier ne doit pas s’improviser. Un mauvais investissement peut avoir des conséquences importantes sur votre patrimoine et votre épargne. L’immobilier locatif demeure une valeur sûre pour les Français. L’investissement dans la pierre attire 60 % des ménages et se place devant l’assurance-vie ou le Livret A.

Investir dans l’immobilier locatif permet d’accroître son patrimoine et de percevoir une rente une fois l’emprunt remboursé. Un complément de retraite appréciable ! Toutefois, pour une opération réussie, il faut faire de bons choix !

Voici les étapes clés pour réussir votre investissement et vous créer votre patrimoine immobilier tout en préparant sa retraite et en bénéficiant d’une fiscalité avantageuse. Suivez le guide !

Etape 1 – Sélectionnez la localisation

Pour être certain de réaliser une belle opération, il faut respecter la règle des 3 L : l’emplacement, l’emplacement et l’emplacement ! Vous l’aurez compris, l’emplacement est la clé de votre investissement.

Pour bénéficier de l’effet levier des taux bas actuels, il faut investir dans un bien où le prix du foncier a de belles perspectives de valeurs. Ainsi les quartiers populaires offrent de belles perspectives et votre opération peut s’autofinancer (équilibre entre vos recettes et les coûts de votre bien).

A contrario, les quartiers un peu plus huppés malgré leurs aspects rassurants, ne vous garantissent une valorisation qu’a court/ moyen terme. En effet, nous vous conseillons d’y investir que si vous pouvez vous permettre d’accepter une faible rentabilité et si vous possédez déjà un apport conséquent.

A titre d’exemple, comparons les prix au m² de 2 Studios en proximité immédiate de Paris :

- Issy les Moulineaux (92) : 11 144€ / m²

- Bobigny (93) : 6 243€ / m²

La rentabilité respective pour ces 2 studios de 30 m² chacun sera de 2.90% pour Issy Les Moulineaux et 3.59% pour Bobigny.

Il faut bien étudier tous les atouts de votre futur bien : Ville avec une démographie dynamique, proximité des transports en commun existants (et à venir), services de proximité

Etape 2 – Étudiez le marché

L’analyse du marché locatif est une étape parfois fastidieuse mais surtout impérative. Pour valider votre projet, vérifier les annonces immobilières pour prendre connaissances de la tendance du marché : taux de logements vacants, prix au m² et même la saisonnalité.

Un bien sur le marché avec un prix à la location trop élevé ne trouvera pas preneur facilement et connaîtra un turn-over de locataires important. Avec des périodes de vacances locatives récurrentes, votre rentabilité en sera d’autant impactée (sans compter les travaux de rafraîchissement nécessaires entre chaque locataire).

Astuce :

- Le dispositif Pinel vous permet de louer votre bien à un ascendant ou descendant.

- Dans le cadre de ses études supérieurs, vous pouvez tout à fait investir dans un bien pour votre enfant étudiant. Tout en bénéficiant de la fiscalité avantageuse du dispositif Pinel, vous vous constituez un patrimoine et logez votre enfant dans de bonnes conditions.

- Ainsi, vous n’avez plus de risques locatifs.

Etape 3 – Projetez-vous dans votre futur logement

Acheter un appartement peut s’avérer être une étape un peu complexe. Un conseil simple, projetez-vous. Pour franchir le pas, posez-vous les bonnes questions :

- Est-ce que je me plairais ici ? Est-ce que le quartier est accessible ?

- Comment pourrais-je décorer telle ou telle pièce ?

Si le bien vous plait, il est fort probable qui plaise à vos futurs locataires.

Astuce :

- La plupart des promoteurs proposent des plans en 3D ou des liens en visites virtuelles pour vous aider à vous projeter. N’hésitez pas à vous renseigner auprès de votre interlocuteur.

- Ne boudez pas les appartements en rez-de-chaussée ou rez-de-jardin. Ils sont souvent vendus avec une décote plus ou moins importantes et recherchés par certains locataires. Vous maximisez ainsi votre investissement.

- Un propriétaire de chien trouvera parfait votre T2 avec son jardin pour son animal de compagnie.

Etape 4 – Ne soyez pas trop gourmand

Adaptez votre projet à votre capacité de financement. Il ne faut pas que vous surestimiez votre capacité de remboursement d’emprunt ou d’épargne.

L’immobilier locatif est le seul investissement finançable à 100% (frais de notaire inclus). Cependant, les capacités d’emprunt ne sont pas extensibles. Pour connaître votre capacité d’emprunt, appliquez la règle des 33% maximum :

{(Total charges / Total revenus) x 100}

Dans votre budget, prenez également en compte votre effort de trésorerie qui sera nécessaire dans votre opération immobilière.

Les appartements dont les surfaces sont plus importantes sont souvent moins chers au m² mais attention, la demande locative est aussi moins importante. C’est pour cette raison que les petites surfaces sont si prisées des investisseurs même si elles sont plus cher à l’achat.

Etape 5 – Ne pensez pas qu’à la rentabilité

Prudence sur les rentabilités, restez vigilants. Eu égard aux performances des autres supports de placements, une rentabilité entre 3 et 4% sur un placement immobilier locatif est largement convenable. Comme n’importe quel placement, plus la rentabilité est élevée, plus votre risque sera élevé.

En outre, recalculez vous-même votre rentabilité, sans oublier d’y inclure vos coûts d’impôts foncier et d’emprunt. Même si à l’heure actuelle, nous connaissons des taux de prêts immobiliers historiquement bas, les coûts d’un crédit n’est pas négligeable. Dans votre recherche de rentabilité, ne perdez pas de vue votre objectif : que votre placement immobilier prenne de la valeur sur le long terme.

Ainsi, l’immobilier neuf réponds complètement à cet objectif :

- Des charges de copropriété faibles

- Absence de travaux important pendant les 10-15 premières années

- Un bien qui répond déjà aux nouvelles réglementations techniques et environnementale

Astuce :

- Les frais de notaires dans l’immobilier neuf sont réduits comparativement à l’ancien (3% du montant du bien dans le neuf contre 7% dans l’ancien).

- Pour un bien à 200 000€, déjà 8 000 € de gagné

Etape 6 – Pensez défiscalisation !

La cerise sur le gâteau dans votre projet est le bonus fiscal auquel vous pouvez prétendre. Le dispositif de soutien à l’investissement immobilier locatif actuel est la loi Pinel. La loi Pinel accessible dès 2500€ d’impôts par an vous apporte une réduction d’impôts pouvant aller jusqu’à 6 000€ maximum.

Selon la durée de votre engagement (6, 9 ou 12 ans), vous récupérez sous forme de réduction fiscale entre 12 et 21% du prix du logement (dans la limite de 300 000€ maximum).

- Exemple : Pour un bien neuf acheté 200 000€, vous bénéficierez d’une réduction de 4 000€ par an les 9 premières années puis 2 000€ euros les 3 dernières.

- Soit 42 000€ sur 12 ans.

Un vrai coup de boost à votre calcul de rentabilité.

Toutefois, lors de votre engagement en dispositif Pinel, votre logement sera en loyer plafonnés donc généralement plus bas que le marché locatif. Surtout, n’y voyez pas une contrainte ! Au contraire, mettre sur le marché un logement neuf avec un loyer plus bas que le reste du marché est une aubaine pour trouver un locataire. Vous aurez donc la possibilité de choisir votre locataire et donc de limiter votre risque locatif.

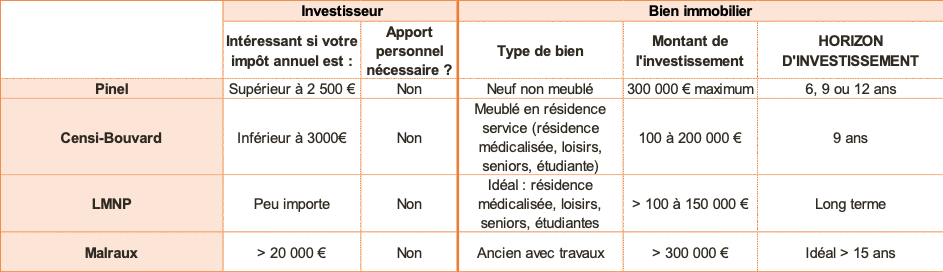

Il existe d’autres dispositifs immobiliers locatifs :

Etape 7 – Sélection du locataire et gestion locative

Pour un investissement locatif réussit, il faut bien choisir son locataire. Il est conseillé de demander un maximum de garantie : loyer n’excédant pas 30% des revenus, caution, etc.

Sécuriser votre investissement est la garantie de percevoir des loyers et ainsi, assurer le remboursement de votre emprunt. La rentabilité de votre investissement sera impactée par toutes périodes de vacances locatives (absence de locataire, donc absence de revenus).

Cependant, pour vous prémunir de ces risques locatifs, il est fortement conseillé de faire appel à une agence pour mettre votre bien en gestion locative. La gestion locative est un moyen simple et peu onéreux de vous simplifier la vie. L’agence immobilière que vous aurez choisie prendra en charge vos soucis de propriétaire : sélection du locataire, rédaction des baux, états des lieux entrée/sortie des locataires, perception des loyers et éditions des quittances. Mais surtout, l’agence sera être plus efficace pour recouvrer les éventuels impayés. Les mandats de gestion vous coûteront entre 5 et 10% du montant du loyer (hors charges).

Astuce :

- Les honoraires d’agence sont déductibles de vos revenus fonciers. L’impact sur votre investissement est quasi neutre et vous vous facilitez la vie.

- Toutefois, pour aller plus loin, vous pouvez souscrire à des garanties supplémentaires avec votre agence.

Pour préserver votre patrimoine, vous pouvez souscrire une garantie « loyer impayé ». Cette garantie assure le versement du loyer même en cas de soucis avec votre locataire. Il ne faut pas perdre de vue que l’horizon de votre investissement est sur le long terme. Il est primordial d’assurer vos revenus locatifs qui sont la clé de la réussite de votre opération. Cette assurance est souvent proposée pour un coût entre 1,5 et 2% du montant de votre loyer. Elle est également déductible de vos revenus fonciers, ne faites donc pas de petites économies.

Astuce :

- Les promoteurs s’appuient sur des réseaux d’agence pour les études locatives en amont des projets. Rapprochez-vous de votre interlocuteur pour connaître l’agence qui connaît votre programme immobilier, il n’est pas rare d’avoir des conditions de mandat avantageuses.

Etape 8 – Faites-vous accompagner

A la lecture de ce guide, votre motivation vient de partir et le doute de vous envahir. En appliquant ces conseils avant d’acheter votre futur bien, vous serez un investisseur aguerrit et l’immobilier un univers limpide.

Cependant, le parcours d’un investisseur immobilier peut vite devenir chronophage, fastidieux et semé d’embûches. Pour vous conforter dans vos choix, faites appel à un professionnel en immobilier d’investissement qui saura vous conseiller sur votre projet (choix du programme, du promoteur, de la fiscalité) et vous donner les tendances du marché. Souvent, au cœur d’un réseau de partenaire, il saura vous accompagner sur le montage financier, la gestion administrative voire même jusqu’à l’acte notarié

Pour conclure, la réussite de votre projet passe par une application scrupuleuse de ces 8 étapes ainsi que par l’accompagnement d’un professionnel de l’immobilier.