1min

1minCrédit immobilier : les taux en 2020

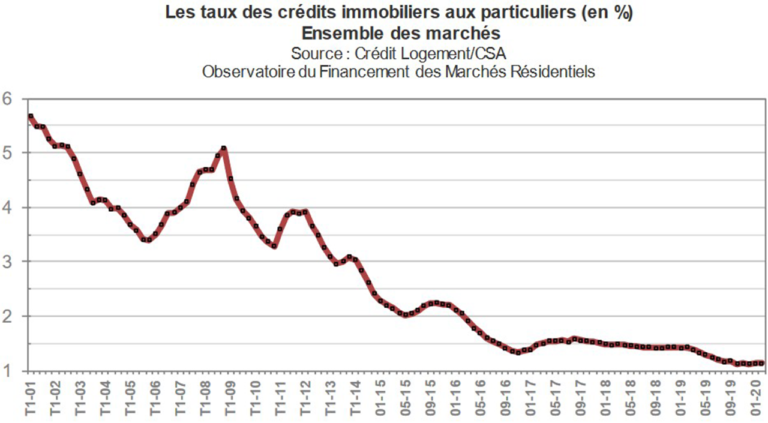

Depuis de nombreuses années, l’évolution des taux de prêt immobilier est orientée à la baisse. Après une remontée rapide des taux qui a provoqué la crise financière et économique de 2008, on a assisté à une diminution impressionnante sur le marché des taux bancaires et en particulier sur celui des taux des crédits immobiliers.

Depuis le point haut de 2008 à plus de 5.00 %, la moyenne des taux immobiliers baisse progressivement pour se situer début 2020 à environ 1.13 %. Les politiques de la Banque Centrale Européenne y sont pour beaucoup. En effet, elle avait pris des mesures extraordinaires pour redresser l’économie après la crise.

En janvier 2020, les taux des crédits immobiliers subissent dans certains établissements bancaires de très légères remontées comprises entre +0.05 % et +0.10 %. Cependant, il ne s’agit pas d’un mouvement unanime et sur les moyennes affichées toutes banques confondues, les taux sont finalement plutôt stables.

En février 2020, pas de grand changement dans les barèmes des banques, en effet, les taux restent très bas et globalement stables. Certains établissements appliquent quelques hausses légères mais très ciblées, d’autres baissent et le reste ne bouge pas.

En mars 2020, les taux sont légèrement en hausse malgré quelques établissements bancaires qui baissent à nouveau leurs barèmes.

En avril 2020, l’évolution des taux pose évidemment question et c’est tout à fait normal étant donné le contexte actuel. Les barèmes affichent clairement des hausses mais celles-ci restent relativement maitrisées, elles sont comprises entre 0.05 % et 0.40 % en moyenne selon les durées, les profils et les établissements bancaires. Par ailleurs, du côté des banques, nous observons un très net ralentissement avec une organisation à distance qui se met en place petit à petit mais évidemment avec des délais qui s’allongent.

A la suite des recommandations prodiguées par le haut conseil du secteur financier fin 2019 et renouvelées par le gouverneur de la banque de France lors de ses vœux en janvier, les banques n’ont d’autre choix que de restreindre les conditions d’octroi au crédit immobilier.

Ces recommandations ont pour conséquence directe depuis le début de l’année d’exclure les plus jeunes (directement concernés par les durées longues), sans aucun apport mais également à l’autre bout de la chaîne les investisseurs locatifs qui dépassent souvent les 33 % d’endettement.

Les taux moyens sur 20 ans devraient ainsi globalement toujours être compris entre 1.30 % et 1.50 % en moyenne, mais les records ne devraient plus – sauf très rares exceptions – descendre sous la barre des 1 %. En clair, des exemples de négociations à 0.75 % sur 25 ans ou encore 0.60 % sur 20 ans comme nous avons pu en voir en 2019 ne devraient plus être aussi nombreux.

L’épidémie de coronavirus qui touche des pays du monde entier pourrait provoquer la baisse des taux d’intérêt des crédits immobiliers en France. Le Covid-19 sème en effet le doute parmi les investisseurs, incertains du futur des marchés financiers. Résultat, « les taux d’emprunt d’Etat français, comme ceux d’autres pays européens excepté l’Italie, sont retombés en territoire négatif pour atteindre, le 2 mars, – 0.31 % pour l’OAT 10 ans », indique le courtier Vousfinancer, cité par Les Echos.

Ces données n’ont pas connu d’évolution depuis les barèmes bancaires publiés en février dernier. En cas d’amélioration des conditions de prêt en faveur des emprunteurs, ceux qui ont le profil le plus solide devraient être les principaux à en bénéficier.